クレジットカードでの支払遅延でも借りられる?CICで確認する方法とは

クレジットカードでの支払遅延は創業融資に影響する?

ブラックリストに載らないまでも、クレジットカードで支払い遅延があった場合には融資に影響するのでしょうか。

もちろん、審査において評価は下がります。しかし、単発の遅延があったとして、それが原因で即融資が受けられないということにはなりません。

よくあるケースが口座にお金が入っていなくて引き落としができなかった場合。

クレジットカード会社にもよりますが、口座引き落としできなかった場合には指定期日までの振込願いの連絡があり、それで振込をする場合があるかと思います。

そういった場合には信用情報にキズができてしまう場合もありますが、たまたま引き落としができなかったが、すぐ振込を行ったなど経緯を融資担当者に説明すれば分かったもらえるかと思います。

一方、頻繁に引き落としができずに後日振込を行っているケースや、何カ月にも渡って滞納となっているケース、最近になって複数回引き落としができなくなっているケースには要注意です。

その場合には、確実に信用情報にキズが残ってしまっているので、融資担当者の目には「うちが貸しても滞納するな」と警戒されてしまい、融資を受けることが厳しくなってしまうでしょう。

意外と盲点なのは携帯電話(スマートフォン)端末の分割支払い

信用情報に載っている情報として意外なのが、携帯電話端末(スマートフォン)端末の分割払いです。

これもローンと同じなので信用情報に載ってしまいます。これも滞納しているのか分かってしまいます。

信用情報の開示機関

クレジットカードで引き落とし遅延の心当たりがある人は自分の信用情報を確認してみましょう。

インターネット・郵送・窓口で確認することができます。

信用情報を提供している機関はこちら。

CIC

JICC

全国銀行協会

日本政策金融公庫は上記の機関から信用情報の確認することができますので、どのような書類で確認しているのか、気になる方はぜひご自身で確認されてみてください。

1,000円の手数料はかかりますが、CICであればインターネットで申込ができ、すぐ信用情報をPDFで見られます。

CICの信用情報の確認の仕方

インターネットでの信用情報請求の方法

インターネットで開示請求できるCICの確認の仕方について説明します。

- まずは、使えるクレジットカード一覧がありますので、お使いのクレジットカード会社があるか確認してください。

- 使えるクレジットカードがあったら、クレジットカード会社に登録している電話番号より(固定電話・携帯電話)以下番号に電話をします。

0570-021-717 - 受付番号6桁が流れるので、メモします。

- パソコンで上記のCICのHPにアクセスするのですが、InternetExplorer かMicrosoft Edgeしか対応していないので、Google Chromeをお使いの方は、IEかEdgeに切り替えてください。

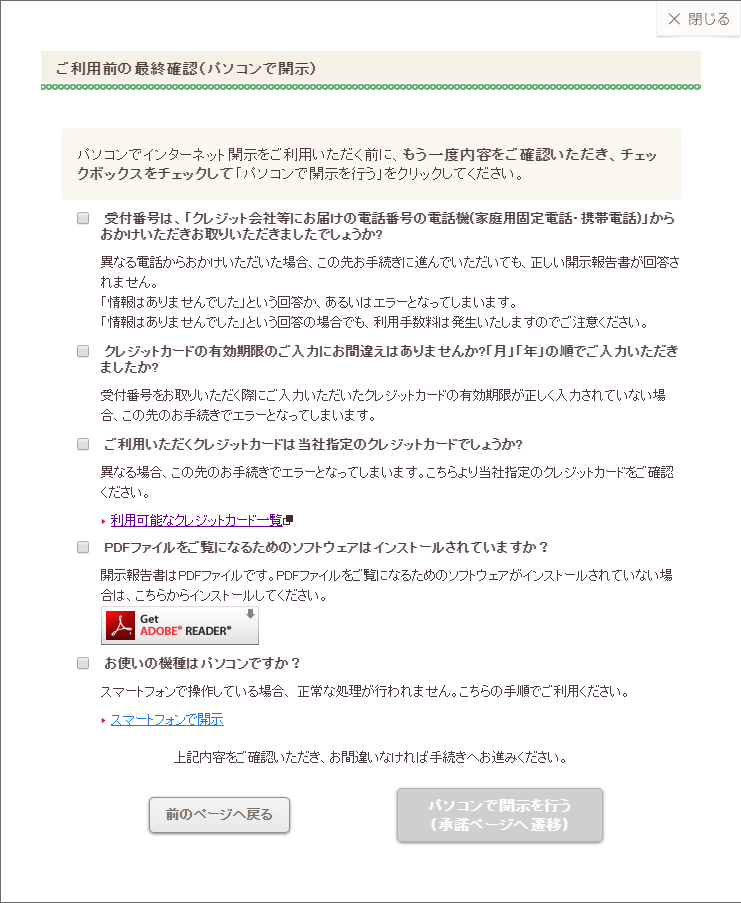

「ご利用前の最終確認」ボタンを押すと以下画面が出てくるので、チェックボックスをすべてチェックして「パソコンで開示を行う」をクリック。

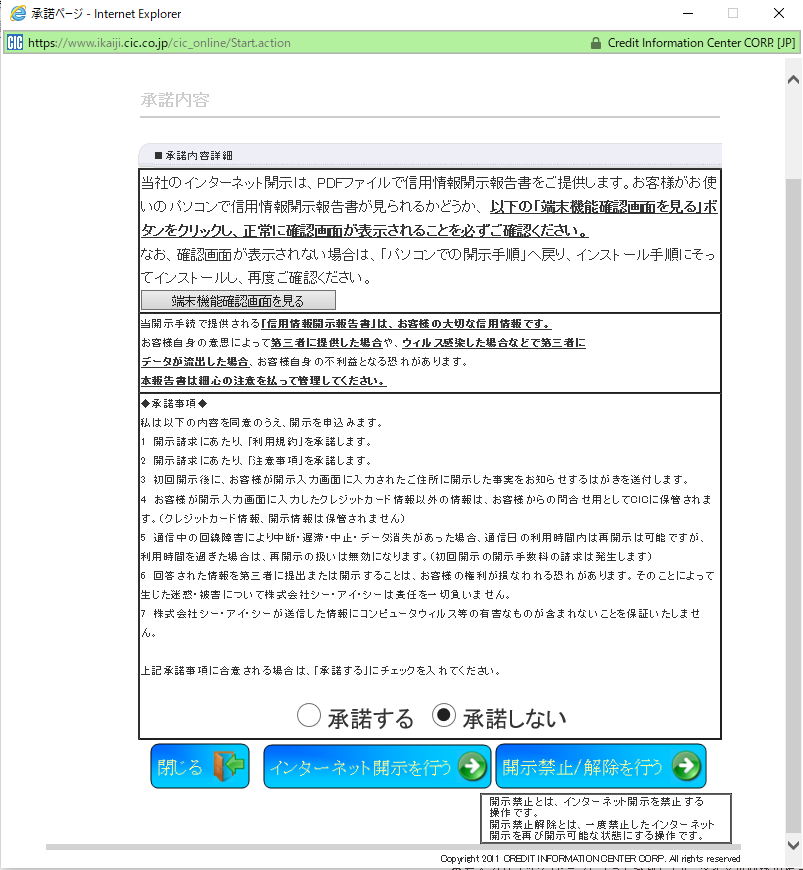

- 下記画面が出てくるので、承諾するにチェックを入れて「インターネット開示を行う」をクリック。

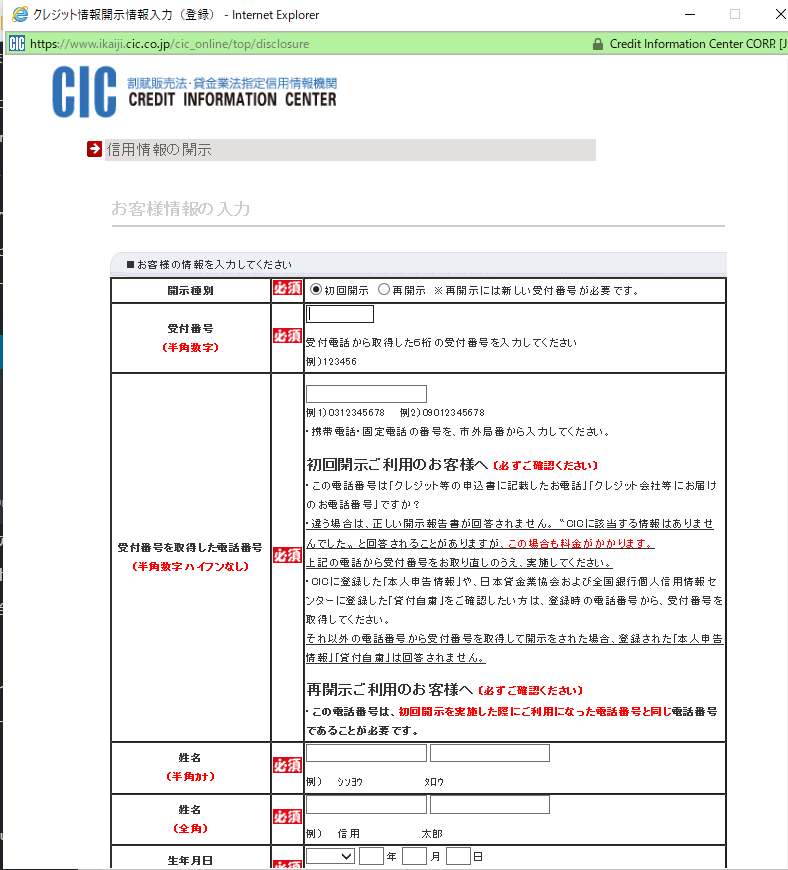

- 先ほど電話で確認した6桁の番号と、個人情報、クレジットカード番号を入力して「次へ」をクリック

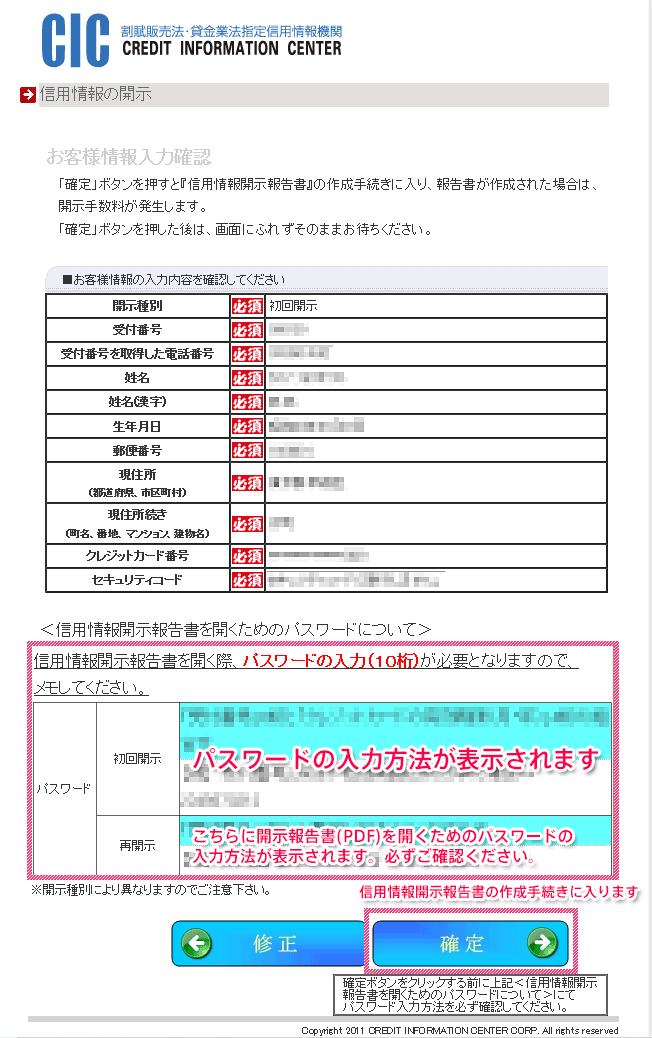

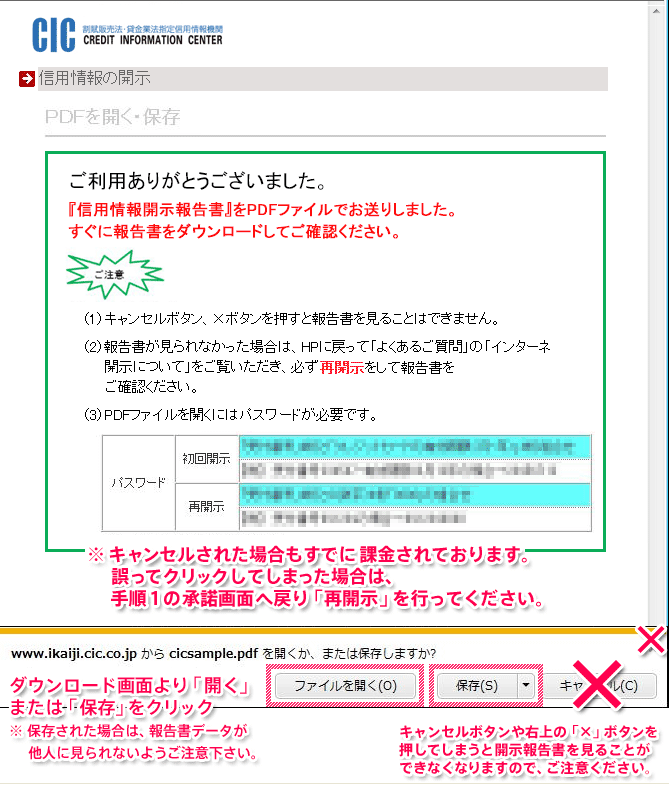

- 入力するとPDFを開くためのパスワードが出てきますので、必ずメモするなら、画面キャプチャ(スクリーンショット)を取っておきましょう。その後確定ボタンをクリック。

- PDFデータがダウンロードされますので、必ず「ファイルを開く」か「保存」をクリック。間違っても「キャンセル」は押さないこと。

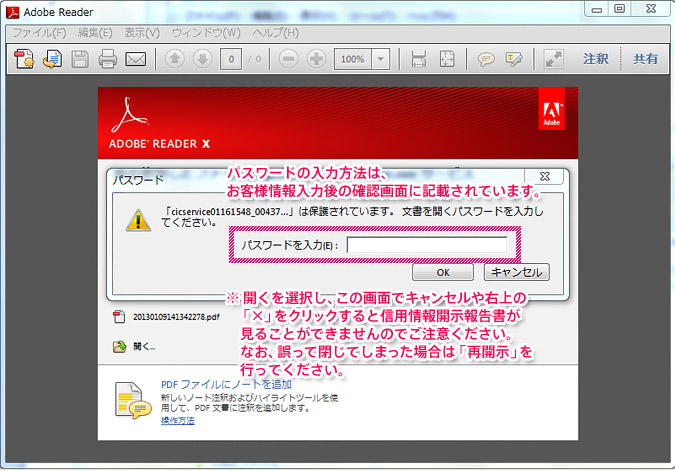

- PDFファイルを開くときにパスワードを要求されますので、先ほどメモorキャプチャしたパスワード数字10桁を入力します。

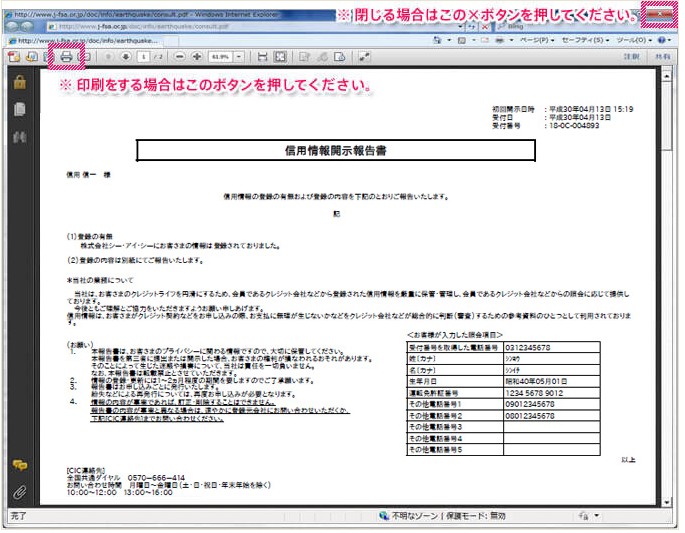

- 信用情報が見られます。

信用情報の見方

クレジット情報の一番下の「入金状況」を見てみると$マークだったら、-マークがあると思います。

この意味はこちら。

| 記号 | 内容 |

|---|---|

| $ | 請求通りの入金があった。 |

| P | 請求額の一部の入金があった。 |

| R | 自分以外の人から入金があった。 |

| A | 自分の都合で、約束の日に入金がなかった(未入金) |

| B | 自分の事情とは無関係の理由で入金がなかった。 |

| C | 入金されていないが原因不明。 |

| ─ | 請求もなく入金もない。 |

過去24ヵ月分の入金状況は確認できます。

「$」と「─」だけであれば全く問題ないでしょう。最近になって複数回「A」がついているようだと、融資審査はマイナス評価になってしまうので気を付けてください。

まとめ

今回はクレジットカードでの遅延があった場合には融資審査に影響するか、ということと、CICを利用した信用情報の開示方法をご説明しました。

支払遅延に心当たりのある方はぜひ活用してみてください。

融資を受けるに当たって、キズだらけの信用情報で申込に行っても、どんなに創業計画が素晴らしく良くできていても、にべもなく断られてしまいます。

一方、多少キズはついていたとしても、創業計画書の作り込み具合が素晴らしく、自己資金が潤沢にあった上で、信用情報のキズをきちんと説明できれば、挽回できる可能性もあります。

何回滞納したらダメか、といった明確な基準はありませんが、少なくともこれから融資を申し込む方はクレジットカードでの支払遅延がないように気を付けましょう。

関連記事

-

さいたまの創業融資を受けるに必要な自己資金は意外と範囲が狭い さいたまの創業融資を受けるに必要な自己資金は意外と範囲が狭い -

さいたまで融資を受けるのに自己資金はどのくらい用意すればいいか? さいたまで融資を受けるのに自己資金はどのくらい用意すればいいか? -

さいたまで開業して借入するならここ!日本政策金融公庫とは? さいたまで開業して借入するならここ!日本政策金融公庫とは? -

さいたまで創業計画書の丸投げはダメ。数字の根拠を考えながら作ろう さいたまで創業計画書の丸投げはダメ。数字の根拠を考えながら作ろう -

さいたまの創業融資を受ける上で創業計画書の記載例をマネて作ってはダメ! さいたまの創業融資を受ける上で創業計画書の記載例をマネて作ってはダメ! -

さいたまの創業融資にどの程度の事業経験が必要なのか さいたまの創業融資にどの程度の事業経験が必要なのか