さいたまで融資を受けるのに自己資金はどのくらい用意すればいいか?

創業融資を受ける上で重要な3つの要素とは

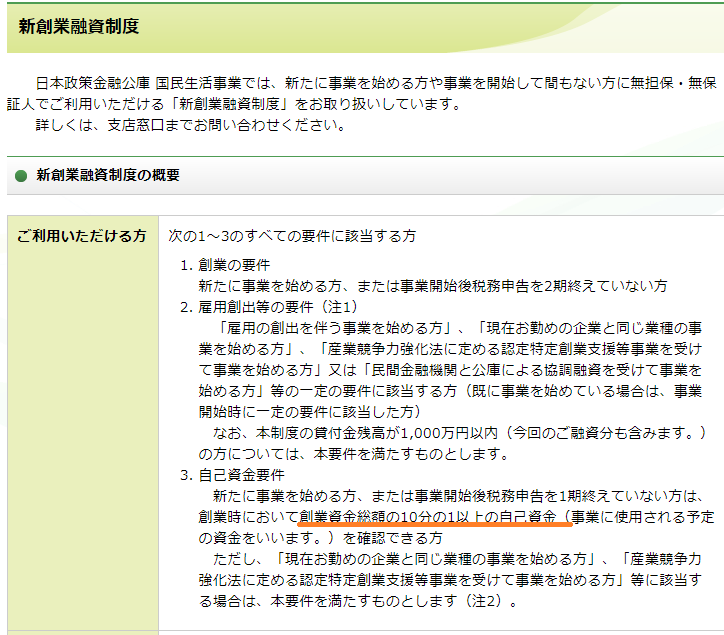

創業融資は実績がなくても無担保・無保証人で借りられる制度です。

では、融資担当者はどこで「貸せる」のか「貸せない」のかを判断しているでしょうか。

それは以下3つの要素で判断しています。

- 自己資金

- 開業しようとする事業の経験

- 事業計画書

です。このどれかが欠けてしまうと、融資を受けられなかったり、または大幅に減額されてしまいます。

今回は自己資金にフォーカスを当てたいと思います。

自己資金はどのくらい用意すればいい?

制度上は創業資金総額の「10分の1」の自己資金が必要

創業融資を申し込むに当たって重要な要素の一つとなるのが、「自己資金」です。

どのくらい貯めればいいのかですが、申し込みの要件としては創業資金総額の「10分の1」以上です。

統計上は約30%の自己資金が必要

創業資金総額1,000万円かかるなら自己資金100万円あれば900万円貸してくれるのか、と思っていると甘いです。

制度上は「10分の1」となっていますが、それだけしかないと実際は希望額満額の融資を受けるのは難しいです。事業経験豊富で事業計画が余程しっかりしていれば別ですが、それでも満額は厳しいと思われます。

実際、日本政策金融公庫が公表している「2018年度新規開業実態調査」を見てみると、平均開業費用は1,062万円、自己資金は292万円となっています。割合でみると、開業費用の内約27%は自己資金で賄っていることが分かるかと思います。

「10分の1」とうたっていますが、実際に借りられた人の平均値が、開業費用の内約27%の自己資金を用意しているのです。

結論として、30%の自己資金は用意しておいた方がよいかと。開業費用1,000万円かかるのであれば、およそ300万円です。

以前の創業融資制度は「3分の1」が要件でしたので、融資担当者もこの位で考えているはずです。

自己資金が多い方が良い理由

なぜ自己資金が多くないと貸してくれないのか。

もちろん、少ない金額ではすぐ資金ショートして事業が継続しないのではと警戒されてしまうのも一つありますが、大きい理由として自己資金が「ヤル気」の表れだからです。

今まで事業の実績がない以上、融資担当者は事業を始めるに当たっての本気度を見ています。数カ月で貯められるような金額しか用意していない場合には、行き当たりばったりで事業を始めたのか?と警戒されてしまいます。

何年にもわたって独立の夢を持ち続けてコツコツ貯めてきた事をアピールする必要があります。

これから融資を受ける方は、無駄なものを買わないようにして毎月1万円でも2万円でもいいから自己資金を貯めるようにしていきましょう。

注意しなければいけないのは「見せ金」

コツコツ貯められないからといってやってはいけないのは、友人などから一時的にお金を借りて、口座に入金してもらって、それを融資担当者に見せることです。

これを「見せ金」と言って、コツコツ貯めてないのに貯金したかのように偽ることをしてしまうと、一気に警戒されてまず融資は受けられません。絶対にやめましょう。

関連記事

-

さいたまの創業融資を受けるに必要な自己資金は意外と範囲が狭い さいたまの創業融資を受けるに必要な自己資金は意外と範囲が狭い -

クレジットカードでの支払遅延でも借りられる?CICで確認する方法とは クレジットカードでの支払遅延でも借りられる?CICで確認する方法とは -

さいたまで創業計画書の丸投げはダメ。数字の根拠を考えながら作ろう さいたまで創業計画書の丸投げはダメ。数字の根拠を考えながら作ろう -

さいたまの創業融資を受ける上で創業計画書の記載例をマネて作ってはダメ! さいたまの創業融資を受ける上で創業計画書の記載例をマネて作ってはダメ! -

借金=悪ではない!稼ぐため・リスクヘッジのためにさいたまで借金のすすめ 借金=悪ではない!稼ぐため・リスクヘッジのためにさいたまで借金のすすめ -

さいたまで開業して借入するならここ!日本政策金融公庫とは? さいたまで開業して借入するならここ!日本政策金融公庫とは?